FRBのバランスシート縮小

FRB(連邦準備制度理事会)は現在、テーパリングによって国債の買い入れはやめていますが、償還がきたものに対しては再投資を行っています。ゆえに、FRBの国債の保有残高は維持されています。

ただ、FRBは償還(償還期限)が来る保有証券が2018年に急増します。FRBの保有証券は4.5兆ドル程度ありますが、その多くが国債とエージェンシー債の債券です。償還されるとFRBのバランスシートが小さくなりますので、これまでそれを再投資して買い増していましたが、FRBは利回りが高い時に買っていたものが多いので、2018年に急増する償還で買い換えると、それが小さくなってしまうのでFRBの収益が減ってしまうという問題を抱えています。さらに、仮にトランプ大統領の政策によって今後金利が上がれば、債券の価格が下がってFRBは損失を抱えていくことになる問題もあります。バランスシートの拡大について、実質的なゼロ金利環境においては金融政策として重要な役割を果たしてきましたが、FRBが利上げにかじを切ったことから、保有証券の再投資を終えやすくなっており、今のうちにバランスシートを縮小させておくことで将来の債券購入による景気刺激が必要になった際に再び拡大に転じる余地を広げれます。

また、イエレンFRB議長の任期は2018年2月3日までです。今後、再投資をやめてFRBのバランスシートを縮小する政策を行うとすれば、市場に大きな影響があるため、時間をかけて行う必要があります。そのため任期中に行うのであれば早く始める必要があると指摘されています。

さらに、トランプ大統領は財政発動をかけてくると思われるので、景気が過熱してしまいかねず。それに対して利上げで対応する方法もありますが、利上げは市場に織り込ませるために数カ月の下準備が必要な状態となっています。そのため機動的に政策を打たなければならないので、バランスシート縮小の政策はそれに適合しやすい政策と考えられています。この政策を始めれば、量についてはFOMC(連邦公開市場委員会)で決めれますし、一度縮小を始めればその量をFOMCごとに調節すればいいのでできない政策ではないとされています。ちなみに、再投資をやめるとなると保有残高が減りますので金利上昇要因となります。米国の金利が上がって日本の金利と差が拡がればドル高円安要因ですが、これまでFRBのバランスシートの拡大と米国株上昇は相関しており、バランスシート縮小となれば株にとってはマイナス要因とも考えられます。ゆえにドル高株安が考えられますし、金利上昇によって利上げもやりにくくなることからドル安円高も考えられます。また、以前、FRBが量的緩和政策を縮小する(テーパリング)と発言した(当時バーナンキFRB議長)だけで、ドル円は103円から93円までドル安円高が進みましたので、警戒しておく必要があるかと思います。

バランスシート縮小にあたって重要となるのは、国債より住宅ローン担保証券と指摘されています。FRBの保有証券は4.5兆ドル程度あり、これを10年程度かけて2兆ドルを超える水準まで減らそうとしています。FRBは通貨発行残高の見合いとして国債を持っていますので、そもそもは国債を多く持っておく立場にあります。ゆえに、バランスシート縮小のために減らされるのは住宅ローン担保証券と指摘されており、2014年にFRBが公表した正常化の方針では、住宅ローン担保証券は再投資をやめて自然な形で保有残高を減らしていきたいとしています。ただ、長期的には住宅ローン担保証券は限定的に売却することもあるとしています。住宅ローン担保証券は、残存期間が10年以上と長く、売却しなければバランスシート縮小できないためです。ただ、売却となると金利が上がって住宅市場を冷え込ませる恐れがあるので注意して見ておく必要があります。

また、懸念事項としては、FRBはこれだけバランスシートを持っているので、バランスシートが縮小した場合に売却損が出てしまうことです。さらに当座預金に対しても付利をしなければなりません。この両面のコストを今後どのように評価していくのかが問題となりそうです。

そして、金融市場はこういった「グレートアンワインド」によってどのような結果をもたらすのの懸念しています。

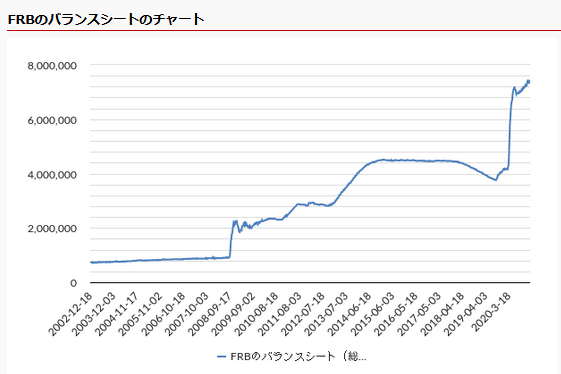

FRBのバランスシート(総資産)の推移とチャート

FRBのバランスシート(総資産)の推移とチャートは、姉妹サイト「株式マーケットデータ」の以下のページでで確認することができます。

参考

関連記事

- FRBのバランスシート縮小の基本計画(削減策)の内容

- FRB(FOMC)のバランスシート縮小とは

- FRBがバランスシート縮小(保有資産縮小)を議論(3月FOMC議事録の内容を解説)

- 利上げ回数の見方(FOMC参加者のFFレート予想から)

- 利上げ観測でも米国の長期金利が上昇しない・円安が進まない理由(中立金利との関係)

- 日本と欧州の金融緩和と米国の長期金利とドルの関係(影響について)